相談できること

SERVICE

遺贈寄付

遺贈寄付とは?

遺贈とは、遺言によって特定の相手に財産を送ることです。

送る相手は個人でも団体でも法人でも、誰でもよく自由に決めることができます。遺贈の中でも、公益法人、NPO法人、学校法人、国立大学法人などの公益的な活動をする機関に遺贈することを特に遺贈寄付といいます。遺言により、自己の財産の全部または一部を寄付することができます。

遺贈寄付の背景

昨今、「おひとり様」や「おひとり様予備軍」が増え、死後に相続人不在などの理由で国に入る「相続人無き遺産」がこの10年間で増加しています。国に入った遺産は、その後何に使うのかを指定することができません。 また、普段から「何か社会の役に立ちたい」と考えている人は数多くいます。

遺贈寄付の特徴

特徴1

財産の使途を自分で決められる

特徴2

小額からでも寄付ができる

特徴3

老後資金の心配がいらない

特徴4

節税効果がある

特徴5

家族や身内に誇れる

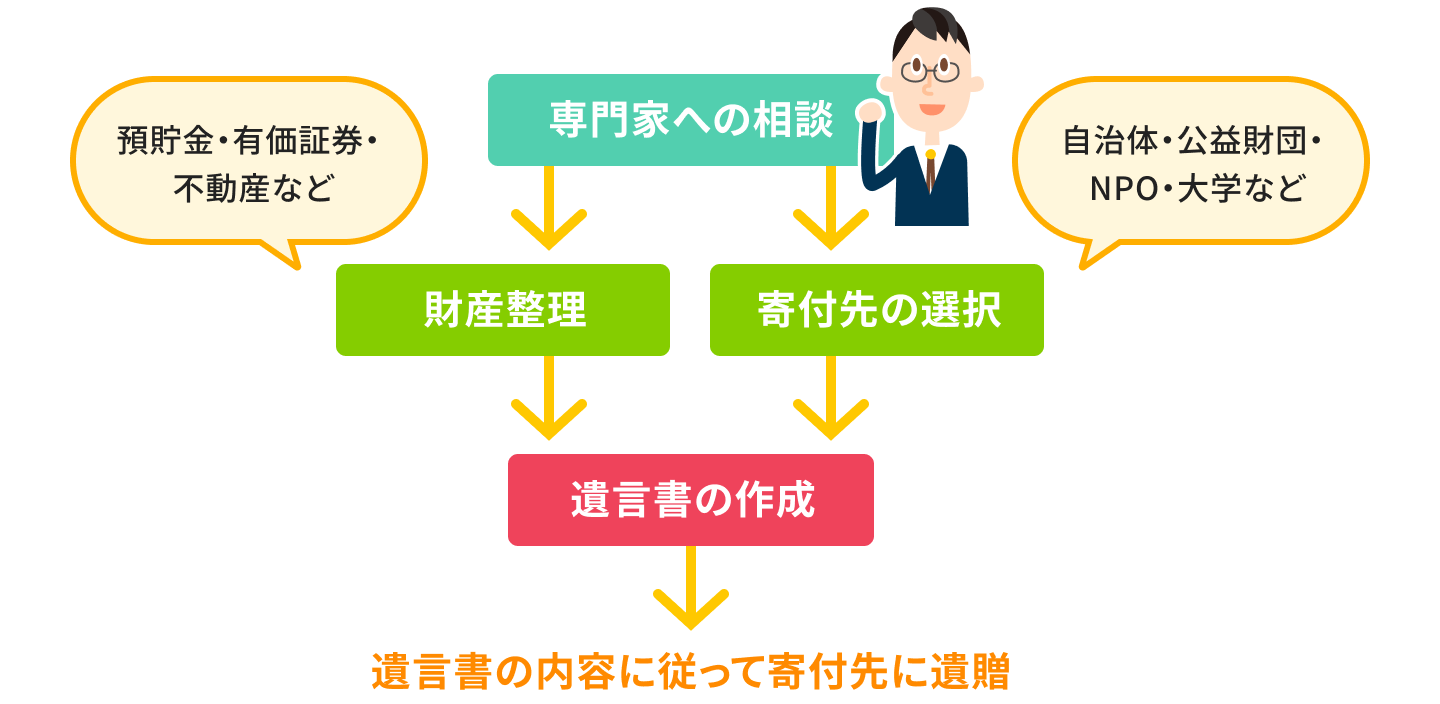

遺贈寄付の主な流れ

遺贈寄付先の選定方法

応援したい分野は?

- 医療、保健、福祉

- 街づくり

- 観光

- 子どもの健全育成

- 人権、平和

- 環境保全

- 動物

- 教育

- 科学技術

- 災害復興 など

活動地域は?

- 全世界

- 海外(特定の国や地域)

- 日本全国

- 都道府県

- 市町村

- こだわらない

団体の規模は?

- 有名な団体

- 大きい団体

- 小さい団体

- こだわらない

税制適格は?

- 寄付金控除の適用が受けられる団体

- こだわらない

詳細については、当社にて個別にご相談に応じます。

遺贈寄付をされた方の声

その① 70代女性

寄付は資産家がするイメージだったのですが、「1~2万円でも、自分の気持ちで良いんだよ」と聞き、だったら私にもできると思い、孫が利用している地域の子ども食堂へ30万円遺贈寄付することを決めました。

その② 60代男性

子どもがいないので、アクションを起こさないと残った資産は国庫に入ってしまい、何に使われるかは分かりません。それよりも、生きているうちに使い道を決めたいと思い、不動産等を遺贈寄付する遺言書を作ることにしました。

遺贈寄付の民法上の注意点

01. 実効性の確保

遺言で相続人以外の第三者を遺言執行者として指定しておき、相続開始後に遺贈寄付の実務行為が確実に行われるようにしておくことが必要です。

遺言執行者の指定が無かったり、執行者として特定の相続人を指定したりしていた場合、遺贈寄付を無視して遺産を使い込まれたり、遺言が無かったことにして勝手に遺産分割協議に切り替えられたりするおそれがあります。

遺言執行者を指定しておけば、相続開始後の相続手続き(「寄付」の実行を含む)がスムーズに進みます。

02. 遺留分への配慮

遺留分権利者がいる場合、極端な遺贈寄付をすると、寄付先が遺留分侵害額の請求を受けるおそれがあります。

しかも、法改正で請求には金銭で対応することとなったため、寄付財産が不動産等なら売却も検討しなければならなくなります。

また、遺留分額の算定等で相続人と寄付先との間で争いに発展する可能性すらあります。

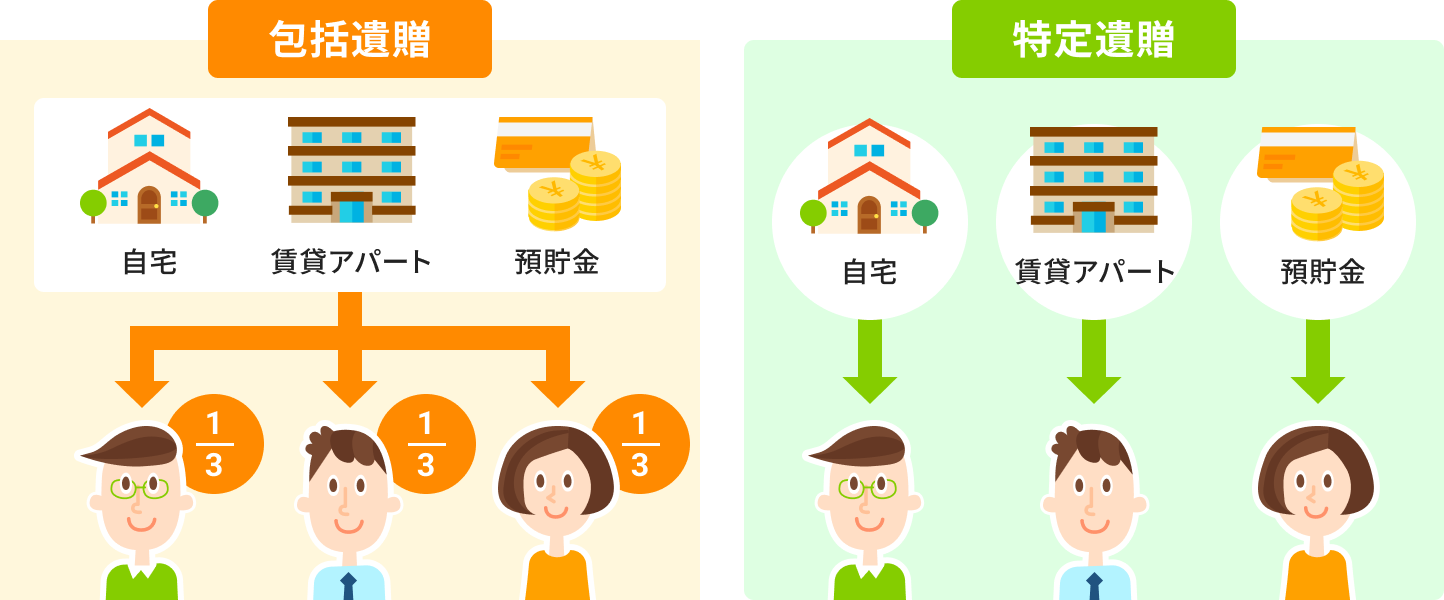

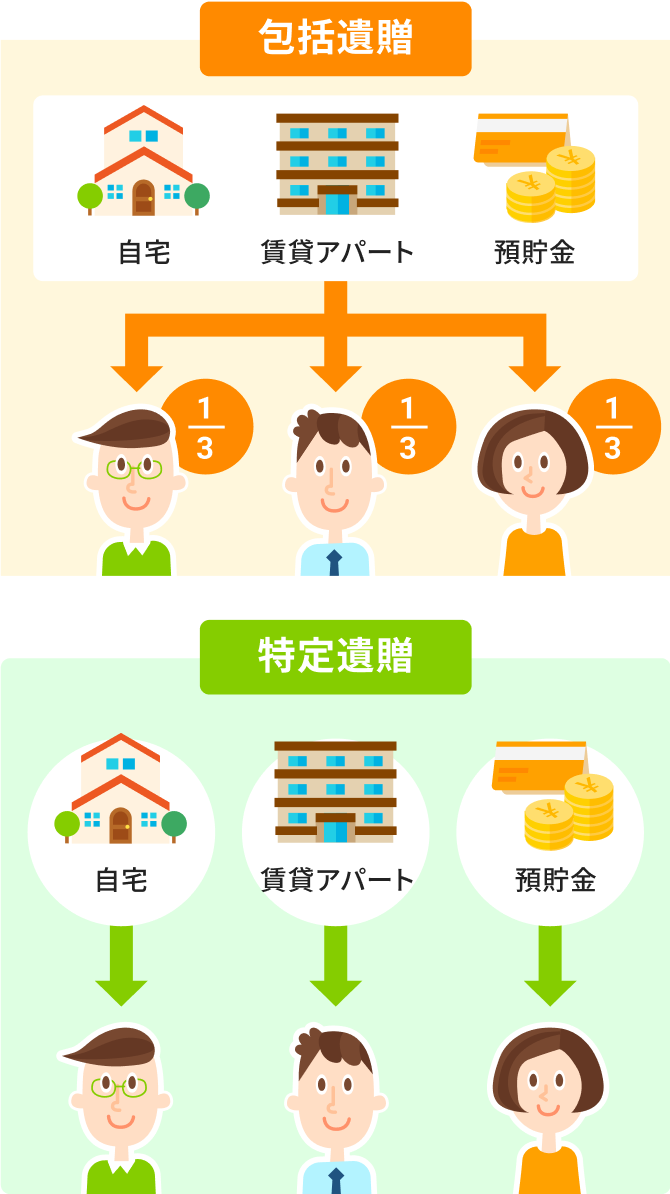

03. 遺贈の種類による違い

遺贈には包括遺贈と特定遺贈があるが、包括遺贈にすると、法律上は受遺者が相続人と同等の地位を持つことになります。そのため、被相続人の負債も引き継ぐ義務が生じ、また、割合的包括遺贈の場合は他の相続人と一緒に遺産分割協議への参加も求められる立場になります。

したがって、包括遺贈は寄付の受け取りを拒否される可能性があります。

遺贈寄付の税法上の注意点

01.寄付先に課される相続税・法人税

相続税の納税義務者は個人であるため、法人に遺贈寄付をしても、原則としてその法人に相続税は課税されません。ただし、寄付先である法人は無償で資産を譲り受けることになるため、その資産の価額を収益の額として法人税が課税されます。例外的に、公共法人や公益法人等については法人税の課税も生じません。

他方、寄付先が個人や法人格を持っていない団体(以下、「個人等」)の場合には、原則としてその個人等には相続税が課税されます。

つまり、法人に寄付をした場合と個人等に寄付をした場合とでは、原則と例外が逆になるといえます。

| 寄付先 | 原則 | 例外 |

|---|---|---|

| 法人 | ・相続税非課税だが、益金として法人税課税 ・公益法人等は相続税も法人税も非課税 |

遺贈者の親族その他これらの者と特別の関係がある者の相続税が不当に減少する結果となる(租税回避)と認められる場合は相続税課税 |

| 任意団体 | 相続税課税 | 公益的な事業を行っている場合は相続税非課税とされることがある |

| 個人 | 相続税課税 |

原則、法人への遺贈寄付は、相続税非課税 、法人税課税(公益法人等は両方非課税 )。

遺言者の財産額がそもそも相続税がかからない程度であれば、寄付先を気にする必要はない。

02. 遺留分への配慮

不動産を遺贈寄付する場合の税金~みなし譲渡所得税

≪特定遺贈の場合≫

譲渡所得の起因となる資産(不動産や株式等)を特定遺贈により寄付したときは、時価で譲渡したものとみなされ、含み益があれば遺贈者(被相続人)に譲渡所得税が課税されます。その納税義務は相続人に承継され、相続人が準確定申告を行って納税をすることになります。

不動産等は寄付先に移転するにも関わらず、納税義務だけは相続人に受け継がれることになるため、トラブルが起きやすくなります。

そこで、相続人には少なくとも負担する譲渡所得税額以上の金銭を相続させたり、寄付先が譲渡所得税を負担したりする旨を遺言書に記しておくような工夫が必要です。

≪包括遺贈の場合≫

「包括遺贈」の場合は受遺者である寄付先が納税義務者となることから、「特定遺贈」の場合のような相続人とのトラブルは生じません。ただし、「包括遺贈」の受遺者は、被相続人が所有していたマイナスの財産も自動的に承継することになりますし、ケースによっては遺産分割協議に参加しなければならなくなることもあります。そのようなことから、そもそも「包括遺贈」による寄付を受け付けていないところも数多くあります。

なお、国や地方公共団体への遺贈寄付の場合は、譲渡所得税は課税されません。また、公益法人等に対する遺贈で一定の要件を満たすものとして国税庁長官の承認を受けたものについても、譲渡所得課税は発生しません。

不動産を遺贈寄付する際の税金~登録免許税・不動産所得税

遺贈寄付により不動産(土地・家屋)を取得した寄付先は、所有権移転登記をしなければなりません。それに伴い、登録免許税と不動産取得税の負担が発生する可能性があります。

上記のことから、不動産の寄付を受け付けていない法人も多いです。

03. 所得税の寄付金控除

国、地方公共団体や一定の公益法人等に遺贈寄付をした場合に限り寄付金控除(所得控除)又は寄付金特別控除(税額控除)の適用が可能です。相続開始後に相続人が準確定申告をすることで、所得税が軽減されることとなります。

まとめ

「何か社会に役立つことをしたい」と思っていても、機会がないまま最期を迎える方が数多くいます。一方で、社会問題は山積しており、解決のための様々な資源が世の中には不足しています。

私たちは、遺贈寄付により自分の思いを人生の最期に選択することができます。遺贈寄付は、人生で使わなかったお金の一部を自分らしく未来へ届けるものであり、自分らしさを表現する手段でもあります。あなたのその思いやりが社会に循環することで、より良い未来を創造できるのではないでしょうか。あなただからできる『未来へのプレゼント』を通して、あなたらしい思いやりを社会に循環させてみませんか。

まずは、お気軽にご相談ください。

ご相談は無料です

メールでのお問い合わせ

メールマガジン

岡山ありき相続サポートセンター津山ニュース

相続・節税の

お役立ち情報満載

ご相談は無料です

メールでのお問い合わせ

メールマガジン

岡山ありき相続サポートセンター津山ニュース

相続・節税の

お役立ち情報満載